作者 | 王与桐

编辑 | 石亚琼

如果用一个词来形容跨境服务商的2021年,“大起大落”再合适不过。

2020年,随着全球疫情的肆虐,我国跨境电商进入了疯狂淘金时代,而服务跨境电商的玩家也在2021年初受到了资本的关注,上半年,以领星、积加等为代表的电商ERP厂商和以运去哪、跨境好运等为代表的跨境物流厂商,以半年两轮的速度频繁获得高额融资。

但随着亚马逊对中国跨境卖家封号愈演愈烈,市场风向开始转变,独立站建站、营销等能够帮助跨境卖家摆脱亚马逊依赖的相关工具和服务,成为热点;同时,阶段性放弃亚马逊后,更多人将视野转向正在逐步开放商业化的另一个大平台——TikTok。

另一方面,一些投资人认为,电商卖家与其考虑换平台、多平台,不如加强自身抗风险能力,比如从铺货走向精品模式,从纯ToC转向ToB+ToC,这也带动了一部分帮助跨境电商转型的服务商重新进入这个赛道。

当淘金这件事本身发生变化时,卖水的人该何去何从?

01 亚马逊封号切割了跨境电商的上下场

“跨境看中国,中国看广东,广东看深圳,深圳看盐田。”2020年下半年起,跨境电商成为了深圳的财富密码。

天眼查显示,2021年我国有超60万家跨境电商相关企业,根据海关统计,2020年跨境电商进出口1.69万亿元,同比增长31.1%。Anker、SheIn等跨境品牌也随即进入国人和资方的视野,目前均已达到的百亿市值/估值,围绕跨境电商而生的平台诸如洋葱、洋码头等也因此开启IPO进程。

在行业呈井喷式发展时,与之相关的服务行业自然会呈现欣欣向荣之势。跨境电商们都处在一个大量上新、不断扩充sku以及对市场火热产品迅速跟随的节奏中,此时服务商的机会就是帮助电商提升效率。亚马逊ERP厂商积加,2021年上半年的客户数量同比增长了5倍,其他厂商也都增加了两倍以上。

资本市场对于跨境电商服务商的热情略显滞后,直到2020年下半年,投资人们才开始扫射跨境服务商赛道。到了2021年,一级市场每个月都会在跨境电商服务商赛道投出过亿的案子。上半年赛道累计投资额超25亿元,融资事件多集中在B轮前。

今年夏天,深圳成为了投资人的“圣都”,咖啡馆里五步一个投资人,他们密切关注着跨境电商和跨境服务商的动向。

在资本的快速涌入下,赛道内部分明星公司的融资速度加速,瞩目程度飙升。某头部ERP厂商在上半年的一轮融资中拿到了十几个TS,这轮刚结束又拿到了下一轮的两个TS,其“火爆”程度可见一斑。最后该厂商“千挑万选”出的领投方,是跟进了项目三个月、在投前就对接了一些行业资源的知名头部机构。

上半年连续融资两轮甚至三轮的企业大有人在,足以见得资本对于ERP和跨境物流的看好程度。一家在上半年融资三轮的ERP厂商在今年7月告诉36氪,其实目前并不需要这么多的钱,所以不必有如此密集的融资节奏,但之所还愿意打开窗口,是因为风险和不确定性:“现在资本为我们狂热,但接下来会发生什么变化,我们无法保证。趁现在,能多囤钱就多囤一些。”

谁也没想到市场转变来得那么突然。

“封账号、封品牌、封资金”突然开始——亚马逊在今年5月起对一些卖家进行封号,起初电商们还不以为意,但是封号风波愈演愈烈,据深圳市跨境电子商务协会统计,7、8两个月里亚马逊平台上被封店的中国卖家超过5万户,预计已造成行业损失金额超千亿元,销售额在1000万美元以上的卖家基本都被波及。之后封号行动已经持续殃及到一些销售额500万美元左右的腰部卖家,最后亚马逊对中小卖家也下手了,处罚方式从封号变成“扣款”。

同时,“疯狂的柜子”劝退了很多电商——海运成本也升高至更夸张的地步,从2000美元涨到了20000美元,足足增长了十倍。这对于售卖很多大体积、低价格商品的商家来说,生意无以为继。

跨境电商急刹车,服务商和投资人都要追尾。

在行业进入下行期,电商不会再采购工具来降本增效,一些服务商不得不重新思考发展方向;夏天没有抢到上车门票的投资人,也开始寻找下一个标的。

一场封号潮切割了跨境电商的上下场,那么,下半场,机会到底在哪里?

02 新平台,新机会?

要知道向哪里送水合适,就要先知道淘金者向何处迁徙。

封号带来最直接的后果之一是,一些电商决定就此收手,由此给了做收并购服务企业以机会,最近一级市场已经对相关企业有了动作:

今年上半年,Amazon Aggregator头部公司Thrasio高调宣布进入中国,并且瞄准了亚马逊平台上最具增长潜力的中国卖家;11月,亚马逊品牌收购平台Nebula Brands获得5000万美元B轮融资;11月,跨境电商品牌收购方Markāi马开获得千万美元种子轮融资;12月,亚马逊品牌收购公司Accel Club完成1.7亿美元A轮融资;……

还打算继续做跨境的电商,下半年最喜欢“不要把鸡蛋放在同一个篮子里”这句话。他们开始考虑多平台、跨平台店铺搭建。除了转去eBay、Shopee等模式和亚马逊相差不多、目前已经较成熟的电商平台,正在日渐开放商业化的TikTok和自建独立站也成为电商的选择,这也给相关服务商带来了商机。

2019年最受消费者欢迎的平台

一些从业者甚至认为,TikTok的野心是做下一个亚马逊。不过TikTok要成为亚马逊,至少要先把其商业化的闭环跑通。

参考抖音的电商路线,抖音带货早期没有实现闭环时,电商变现路径也比较长,有7个步骤以上:刷到视频后要在评论区找到账号主页,再从主页中进入独立站,再找到产品,并且支付流程也比较繁琐。而抖音上线小黄车功能后,看到商品可以直接在平台内采购,整个支付流程不会超过5秒。目前只有英国和印尼正式上线了小黄车,美国正在内测中。

也就是说,在大部分地区TikTok商业化没有实现闭环的现阶段,想要依托TikTok做电商,必须要有自己的独立站。TikTok变成了类似Google、Facebook的流量平台;而对于卖家的好处来说,他们或主动或被动地搭上了DTC(Direct To Customer直接面对消费者的营销模式)的班车。

来源网络

SheIn、PatPat、Outer的火爆,让卖家和资本意识到了DTC的魅力。如果品牌卖家的消费者不掌握在自己手里,在“小单快反”成为趋势的时代,很难及时根据消费者反馈进行产品调整。

独立站

DTC也好、TikTok电商也好,都依赖“独立站”而生。因此,在亚马逊封号之后,原本依附于亚马逊的大电商都开始思考建站相关事宜;大卖家不仅学会了建站,甚至还风靡起一股“站群”风,运用建站工具批量搭建几十、上百个网站,每个网站相互独立,只售卖某一品类的少量产品用做测试,把有机会成为爆品的产品加大预算投放。

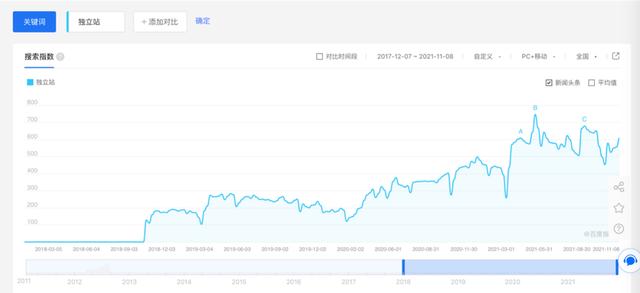

这极大利好建站SaaS工具,不仅现有独立站厂商客户数量暴涨,新成立的独立站厂商也在近一年内如雨后春笋一般冒了出来。

百度指数“独立站”

今年新上线的独立站厂商Shoptop告诉36氪,他们一个月内新增客户数量有大几百家;雨果跨境和领星ERP每个月也会收到近千个客户的独立站需求;Ueeshop在过去一年的用户交易量增长了60%。

据公开数据,目前市场上的建站SaaS工具多达477个,Shopify是其中当之无愧的领头羊。目前Shopify的商家入驻量为170万,市值超过1800亿美元。根据雨果跨境2020年Q3季度报告,59%卖家选择Shopify,其他各家市场占比1%-9%不等。海内外的Shopyy、SHOPLINE、店匠、Ueeshop、XShoppy等正在努力赶超。

Shopify固然好用,但在中国并没有部署相应的服务团队,商家在运营过程中出现任何问题,很难得到快速解决。这给了中国独立站厂商以机会——做好本地化服务,只要功能大差不差就能够获得国内跨境电商的喜爱。

但实际上,赢得市场青睐的独立站,并没有在资本市场获得新的认可。国内独立站头部公司店匠,上一轮融资是2020年10月,此后并没有新一轮的融资进场,其他的建站工具虽然业务发展快,但是投资动向却都不太明晰。

部分独立站厂商上线、融资情况

背后的原因,除了一级市场对跨境赛道变得谨慎之外,建站工具本身不具备技术门槛、但却有使用门槛较高也是重要的劣势。

建站工具并不需要太复杂的技术,只是搭建一个可以点击购买的网页而已,没有更多可以优化的空间,多家电商公司表示他们自己几个人就搭建出了独立站,没有外采的必要;而对于没有搭建能力的小电商来说,其欠缺的也并非只是建站能力,更多是建站后的能力。

独立站SaaS的老大哥Shopify,其核心优势并不在于建站能力,而在于其超强的生态能力——搭建了100+模板,连接了6000+应用,同时能够打通多个电商平台。

国内建站工具生态尚不完备,不过玩家们也正在为自己的生态搭砖添瓦:

2021 年 8 月, AfterShip 将作为开发者入驻店匠SHOPLAZZA,为店匠商户提供独家物流追踪技术支持;东南亚建站厂商SHOPCOD也正在和领星等ERP厂商共创;SHOPTOP母公司是出海营销公司,今年起上线建站SaaS功能,商家可以同时采购其建站工具和营销服务,并在今年10月与跨境支付商PingPong合作对接……

但即便如此,大部分独立站的曝光和获客依然需要卖家自行去TikTok、Google、Facebook等平台运营,其流程不再像亚马逊一样,仅通过刷单或者站内投放广告即可,越来越多的品牌卖家需要借助其他营销手段来达到“合规”曝光的目的。

营销工具

再从国内厂商营销能力来看,中国的营销渠道和手段比海外更复杂,抖音、企业微信、美团等等渠道的玩法都不一样,2021年,私域电商市场体量预计将超过3万亿元,为营销服务赛道创造了优质的土壤,国内也因此出现了一批代运营厂商。而在欧美,营销无非是在Facebook、instagram、Google上进行投放,难度较国内更低,因此逻辑上讲,能服务好国内营销的厂商,基本上能玩得转海外投放。

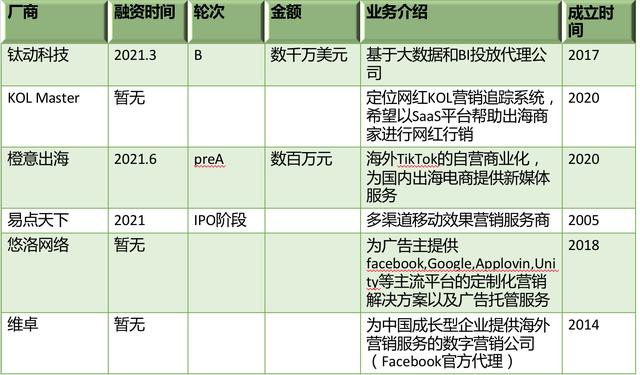

跨境电商营销赛道,部分厂商融资情况

顺着这个思路,能够做好营销、代运营等的独立站厂商,也能在下一阶段获得资本更多关注。

总结而言,仅是建站无法真正帮助卖家实现独立站搭建,需要搭配营销、运营工具一起使用。营销、运营工具/系统的底层逻辑并不是技术,而经验。因此想要将建站和营销、运营搭配在一起,最好是原本就擅长做营销、运营的服务商研发建站能力,而不是建站SaaS增加营销功能。这样看来,独立站厂商中的FunPinPin、shoptop、ShopExpres等更有未来发展潜力。

在营销、运营环节,有个重中之重——投放。这是一个细分的赛道,但也孕育了极大的市场,36氪曾分析过跨境电商的投放市场。现阶段,围绕Facebook、Google等的投放手段已经相对成熟,但短视频作为新的传播形式,其投放手段和此前的投放有天壤之别。

因此,围绕TikTok平台相关的短视频生产、运营等的培训机构,以及与kol对接机构,都将有较好的发展。目前各家的能力差异不大,处于市场占位阶段。

部分厂商情况

多平台管理

鸡蛋一旦同时放在几个篮子里,就涉及到跨平台管理。在电商分散风险的当下,能够实现跨平台管理的工具就有发展前景。此处的跨平台管理包括不限于ERP、建站等。聚水潭告诉36氪,亚马逊封号对于他们这种擅长跨平台的ERP产品来说有着极大的利好。

资本和厂商都看到了这一机会。一些资本开始出手投资相关厂商,比如远望资本投资了能够实现一键开店的工具,该工具能够帮助电商在亚马逊、独立站、TikTok等平台一键开店、一键上新。

曾经做单一平台的厂商也在努力发展跨平台能力,方式是通过联合其他厂商的能力,或者自己研发、拓展。比如上半年的融资明星,领星,与资方聚水潭合作,目前除了亚马逊,也可以对接1688、WISH等平台,增加跨平台的ERP能力;积加也在研发多平台的ERP能力;船长BI目前还在专注做亚马逊的产品,因为其产品足够“轻”,更适合现在成本居高不下的亚马逊电商。

一家ERP厂商明确告诉36氪:“现在这些ERP厂商功能都差不多,下一步比拼的就是多平台的能力。”

03 平台之外,更重要的是电商转型

随着亚马逊对于铺货型电商的排斥态度越发明显,以及中国供应链的逐渐升级,与铺货相对的精品型电商逐渐获得行业的关注。

被封号的基本都是铺货走量型卖家,而精品电商没受到太多影响。对部分电商品牌来说,将自身定位从铺货变成精品、从走量变成品牌,会是破局方法。品牌化不仅能够提高价格溢价,也能提高供应商议价能力。另外,品牌化不是只有连锁大品牌的专属,对于很多小商家而言,做“小而美”的品牌不一定需要花费大成本。相比之下,低买高卖或者打价格战,风险性高,替代性也很强。

早在封号之前,由于我国供应链体系持续升级,精品电商/品牌出海就已小有苗头:根据海关总署的统计,2019年我国自主品牌商品出口2.9万亿元,增长12%,占出口总值近17%。

图源网络

而配套精品电商的服务工具,也有其发展机会。其中最重要的是供应链方面的系统/工具/平台。

SheIn的成功让大家意识到跨境品牌供应链能力的重要性。SheIn先是靠着前几年的订单积累,获得了大量上游工厂的合作经验;再通过其整个供应链系统的信息化改造,将所有供应商放在他们的“私域平台”;因为SheIn订单量大、系统标准化,因此SheIn获得了面对上游工厂的高议价权,能够进一步通过订单来驱使工厂使用其信息化系统;最终实现了可视化管理供应链的结果,提高了生产效率;而SheIn生产效率越高,越能满足“快反”的市场需求,订单量就越大,越大订单量就越能激发工厂对其的合作意愿,从而实现一个良性循环。

这也激起了不仅是跨境电商,甚至包括国内品牌在内的鞋服企业对其供应链改造的欲望。在这个阶段,能够帮助企业提升供应链能力的厂商会获得市场和资本的认可,比如领猫、简派、易芽等。

领猫创始人&CEO李应离认为:“想要做好做大一个品牌,就要把供应链全部打通,意味着必须将外部供应商全部协同起来。”而要实现供应链的全部协同,仅靠原本线下打电话的模式是无法实现的,必须要依靠实时、透明的数据同步系统。这就是领猫、简派等供应链系统要帮助品牌方实现的事。

部分供应链厂商情况

还有一类无论是铺货电商还是精品电商都很需要的工具——选品。在铺货电商时代,能够快速感知商品风口十分重要;对于精品电商卖家来说,由于其成本较高,品类的选择也成为立足根本。选品工具,比如船长BI、雨果跨境、Jungle Scout桨歌、数魔跨境在上半年屡获融资,国内数据赛道头部厂商神策也在规划与一些跨境服务商合作,为其提供数据决策能力,卖家精灵、欧鹭、Sorftime等数据选品软件也纷纷逐渐获得市场关注。

部分厂商情况

04 实体全球化vs技术全球化

跨境电商说白了,就是中国“产品”走向全球。

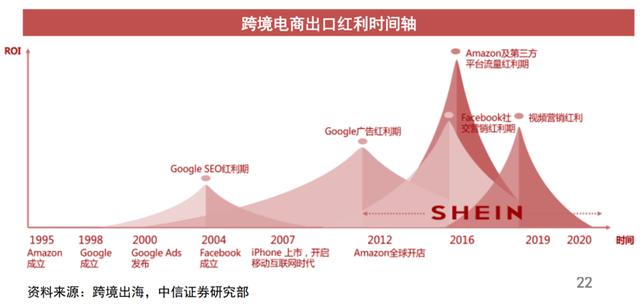

中国“产品”走向全球,并不是近两年才发生的新事。B2B贸易,从中国改革开放后,就一直保持着10%左右的增速;B2C甚至C2C的电商发展,经历了几个发展阶段。

第一波在05年左右,伴随着Google 搜索引擎的红利期,国内成长了一批跨境电商,比如兰亭集势、DX等;2012年之前,亚马逊是自营电商,在亚马逊允许全球卖家开店后,加之以Google、Facebook为代表的流量渠道的成熟,在14年左右,另一波跨境电商红利期到来;2020年,疫情让中国的跨境电商再次成为财富密码,“亚马逊干电商,深圳搞一套房”成为现实,但这一波并没有太多新技术、新模式的叠加,仅仅是一个特殊时期带来的增长,不一定可持续。

图源网络

亚马逊封号、物流成本居高不下、营销成本变贵……亚马逊财富密码失效,市场和资本逐渐回归理性。“亚马逊只是一个平台而已。”一个跨境ERP从业者在11月说道。

全行业都在思考——下一个有可能的全球化风口是什么?如果把每个行业都用流程标准化、数据易采集、样本体量大这三个衡量标准来判断其全球化适宜度,可以给不同行业进行出海适宜度排序。这也可以解释为什么跨境电商是第一个火起来的赛道——国内外电商销售环节高度相似、数据天然线上化、开放程度高、人群渗透率高、交易频次高。

在中国科技发展迅猛的当下,实体商品全球浪化潮之后,一种观点认为“该进行技术的全球化了”。某种程度上,技术是新的“中国制造”下的“产品”。

一位上半年投了一些电商品牌、跨境服务商的投资人,现在正亲自下海做金融出海,他十分认可金融变现的逻辑:“其实跨境就是流量(卖商品)变现的生意,金融、游戏一样可以(变现)。”无论是哪种产品的全球化,归根结底就是左手匹配流量、右手匹配产品。在流量成本被平台把控的当下,产品就成为要利润的主力军。

一方面,实体商品的成本相对较重,需要供应链、需要运输、需要仓储,尤其是目前运输和仓储成本居高不下,相比之下,虚拟商品没有运输和仓储成本。

另一方面,中国技术也日渐成熟,在国际市场的竞争力愈发提升。虽然中国的互联网时代比美国落后,但近几年我们云计算、人工智能等技术取得了飞速的发展,且中国商业环境更为复杂,有能力服务好更多国际上的客户。

那么,什么技术最容易成为国际化的虚拟商品?

同样按照三个标准——流程标准化、数据易采集、样本体量大——来衡量,下一个全球化的有可能是金融科技,金融天然线上化,并且海内外的用户基数都足够大,只是海内外的金融产品标准不同,较为复杂而已。目前已有Opay、Advance.ai等公司在全球化领域颇有进展。

我们有理由期待,接下来不仅是DTC品牌的红利期,更是DTC软件的蓬勃发展期。

本文来自爱汐投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/118319.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。