编辑导语:消费观念和习惯的改变成为未来社会的消费趋势。近几年来,“互联网+金融”因其低成本效率高和操作便捷颠覆了传统金融,而花呗和信用卡也成为了日常消费的支付方式之一。本文对花呗和信用卡进行体验,分析其产品功能,一起来看。

一、研究背景

近几年来“互联网+金融”因其低成本效率高和操作便捷颠覆了传统金融,90后以及00后接受新事物能力(网络借贷)较强,成为消费信贷的半壁江山。消费观念的转型和消费习惯改变成为未来社会消费趋势。

消费信贷,他是消费金融公司基于用户交易、征信其他数据发放不同额度的贷款,借款人用资金进行超前消费。随着互联网的发展,与电商消费的搭配模式引导消费者选择交易分期或账单分期,蚂蚁花呗、京东白条、信用卡获得大量人的选择,成为日常消费的支付方式之一。

二、体验环境

产品:京东联名信用卡PLUS版(运通)&花呗

体验版本:掌上生活V8.5.10 & 支付宝V10.2.38

体验机型和系统版本:华为P20& Android 10

三、产品概述

3.1 信用卡

信用卡的本质是小额信用贷款,其资金来源于公众存款、金融债和同一银行不同支行间的资金调拨。信用卡提供境内和境外服务,境内服务可以在实体店、线上店进行超前消费;境外服务, 即国内银行发行的供出国使用的境外信用卡,比如visa卡。

信用卡支付&还款支持3种形式:

交易分期业务无息账单(还款)业务账单分期(还款)业务,即选择分期还本付息或按最低还款金额

3.2 花呗

花呗的本质是小额信用贷款,其资金来源于自有资产、发行ABS和联合贷款。花呗的运营主体是重庆蚂蚁消费金融有限公司,资方是重庆市蚂蚁小微小额贷款有限公司。其支付&还款支持3种形式:

1)交易分期业务,用户通常可选择分3/6/9/12/24期,实际年化利率(IRR)在13.54% – 15.23%之间;且上线了聚分期产品,支持用户花呗分期交易时绑定信用卡分期支付;

2)无息账单(还款)业务

3)账单分期(还款)业务,用户通常可选择分3/6/12期,实际年化利率(IRR)在14.92%-15.84%之间。

四、市场分析

截至2020年,中国消费信贷除房贷车贷余额规模14.5万亿元,贡献了14%的GDP。(数据来自公众号-第一消费金融),额度消费的支付方式正影响着人们的生活。

4.1 用户规模&消费生活方式

90后和00后逐渐成为消费主力,年龄在18-32岁之间;90后已成为社会主力,00后陆续走向职场。

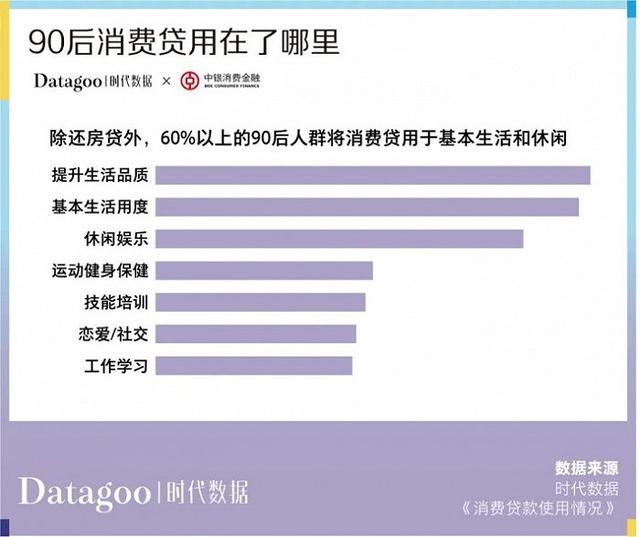

从图1-消费贷年龄分布,90后占据消费贷用户的49.3%。消费贷产品除了抵押贷款产品房贷和车贷外,包括信用卡、现金贷(如借呗花呗)、商品贷。移动支付影响着90后以及00后的消费习惯和生活方式。

如果没有房贷、车贷的压力,超前消费方式会是首选,因为减轻了很多约束;生活上,可以在家电(智能)、宠物(喵和汪)、养生(脱发)、美容(医美)、娱乐(剧本杀)投入更多的资金来提升生活质量和满意度。

图1-消费贷年龄分布,来自:https://www.jiemian.com/article/6740477.html

图2-90后消费贷场景,来自:https://www.jiemian.com/article/6740477.html

4.2 信用卡市场

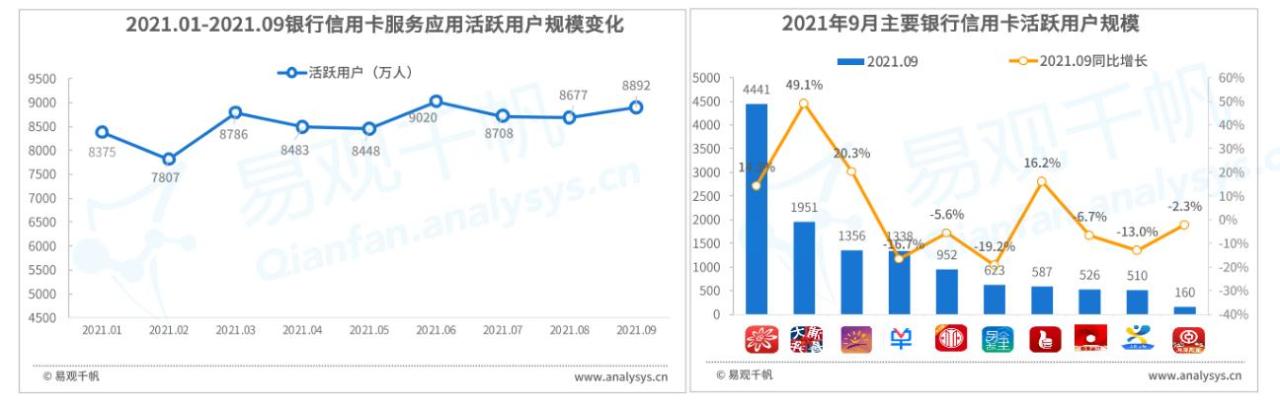

信用卡处于“失速”状态,发卡量增扩张放缓,16年到18年年均增长1亿张,19年到20年增量就腰斩至3200万张。整体上,信用卡发卡量规模逐渐增长,2021年6月末累计发卡量达7.90亿张,环比增长1.5%,同比增长4.5%。信用卡业务模式逐步从增量到存量,从获客转移到挖掘消费场景和用户运营。

2020年的新冠疫情加速了银行信用卡业务线上化,尤其是在2021年6月线上活跃用户超9000万。在今年9月份,招商银行旗下掌上生活APP活跃用户为4441万,是浦发银行旗下浦大喜奔APP的两倍。

图3-信用卡线上用户活跃规模,来自:https://www.analysys.cn/article/detail/20020285

4.3 花呗业务/市场

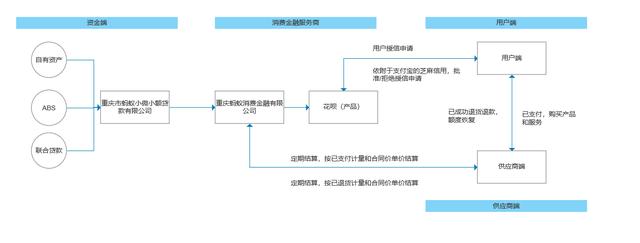

花呗业务细分为4部分,资金端、消费金融服务商、用户端、供应商端(卖家端)

(1)资金端

花呗的放贷主体为重庆市小微小额贷款有限公司,主要经营消费分期的贷款业务。它的资金渠道来自于ABS、联合贷款和自有资产。详细可见消费金融:蚂蚁金服的大环境和真实花呗利率算法: https://zhuanlan.zhihu.com/p/419222999

(2)消费金融服务商

蚂蚁金服于2021年6月份成立了重庆蚂蚁消费金融有限公司,即花呗的运营主体。

(3)用户端

用户授信申请花呗产品,风控人员会依赖于支付宝芝麻信用,来通过/拒绝授信申请。花呗用户花花呗,超前消费不同投资人购买ABS花的资金,最终还款时花自己的钱。花呗用户使用额度支付,支付成功后即可享受服务或等待发货。交易分期业务,用户通常可选择分3/6/9/12/24期,实际年化利率(IRR)在13.54% – 15.23%之间

(4)供应商端/卖家端

卖家根据支付方式为花呗的订单,进行发货和处理退货退款。根据支付成功的和退货成功的,和消费金融公司进行定期结算。消费金融公司支付供应商支付成功的订单金额;供应商支付消费金融公司退货退款成功的订单金额。结算金额和结算方式,跟着双方合同走。卖家可能是花呗支付渠道的付费主体。以用户确认收货为终态,根据交易金额的费率(天猫0.8%、淘宝1%)来支付给消费金融公司。数据来自支付宝“花呗”的盈利模式是什么? – 一只Plain的回答 – 知乎 https://www.zhihu.com/question/27790965/answer/307096920

五、用户分析

5.1 用户画像

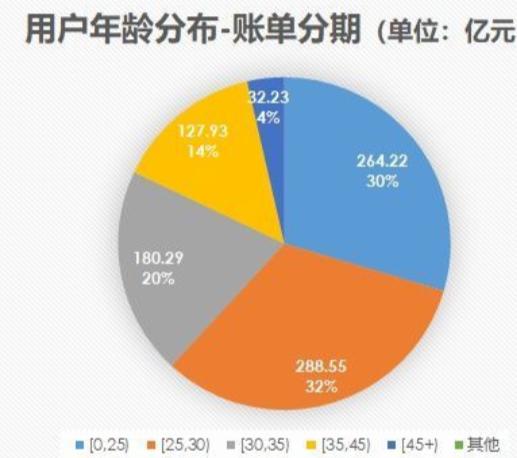

根据2017年《德邦花呗第49期消费授信融资资产支持专项计划说明书》和知乎网友的花呗产品分析报告,30岁以下使用账单分期功能的用户贡献了大约62%的贷款余额,30岁到45岁的用户群体占余额的34%。对于使用花呗交易分期的,30岁以下占了总余额的57%。

图4-2017年花呗账单分期(包含无息1期)的用户年龄分布,占比为%的贷款余额

参考:花呗产品分析报告1:https://zhuanlan.zhihu.com/p/57251935

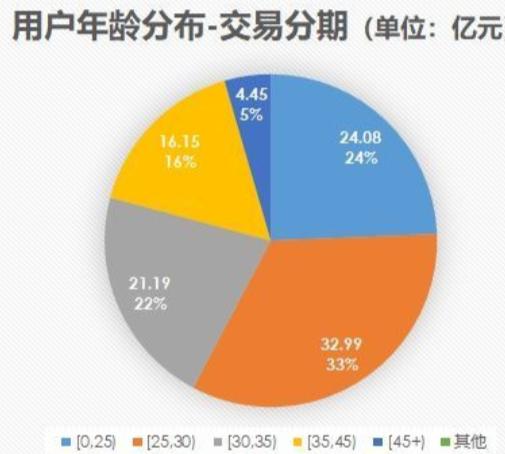

图5-2017年花呗交易分期用户的年龄分布,占比为%的贷款余额

参考:如上

六、产品核心功能

6.1 信用卡核心功能-最低还款金额

信用卡每月最低还款金额,即客户每月必须偿还的用来保证账户不被冻结的最低金额。若无法在还款日全额还清,按时还足最低还款金额,不会影响个人信用。通常来说,信用卡最低还款金额为本期账单的10%,按日息账单的万分之五来计算。

如果一直最低还款金额,就会利滚利。简单举个例

账单生成日:11月15日,消费了10,000.

还款日:12月03日。

在12月03日,只付了最低还款金额1,000元(10,000*10%),用户未还本金为9,000元。因到期还款日未全额还清,无法享受信用卡的免息期待遇,18天的利息得结算,按当期账单(10月16日-11月15日)的本金计息;日息万分之五,至清偿日止。另外用户未还本金9,000元也得付利息。

在12月05日付清账单(10月16日-11月15日),账单金额=未还本金+18天的利息(按10,000本金)+2天的利息(按9,000本金)

9,000+10,000*18*0.05%+9000*2*0.05%

6.2 花呗核心功能-交易分期

直接上例子。买一瓶75ml的小棕瓶,1150元。分期费用和期数来自淘宝截图,以3期为例,

本金=1150

每期本金=1150/3=383.33

每期手续费用=本金*手续费率/期数 即:8.82

手续费率计算公式=本息/本金-1=2.30% 即2.30%

假设我花呗上借了1150元,三个月后共还1176.42元, 分三期的手续费为2.30%。看到花呗才几个点的费率,很容易冲动下单。但其实花呗分期的真实贷款利率高达十几个点,即真实利率不是手续费率。

因为一期已经还本付息了392.14,还剩下766.67元本金。而三期的手续费率都是以1150来算,即每期手续费为1150*2.30%/3=8.82。

1150拆分为X(1),X(2),X(3)

第一个月,X(1)=1150存了1个月,1150*(1+r)=392.14

第二个月,X(2)=766.67存了2个月,766.67*(1+r)^2=392.14

第三个月,X(3)=383.33存了三个月,383.33*(1+r)^3=392.14

结合这三个公式,可以算出月利率。

或者采用IRR公式(内部收益率 internal rate of reture)。花呗支出了1150,后面三个月陆续收回392.14。采用EXCEL公式,IRR公式。

四种分期的年化利率分别是13.75%,15.23%,13.55%,13.77%。这种利率在高利贷的红线上试探着。

七、产品迭代策略

在互金行业,花呗、借呗、京东白条在垂直领域已经是一款成熟的优质金融产品,且依赖于电商平台的交易场景/商城业务是发展信贷业务的优势。

像京东白条的本质也是小额信用消费贷产品,白条初创期是京东金融的应收账款,这笔钱是京东商城的应付账款;尽管具备风控模型、用户规模,依赖于商城体系/供应链账期。自从白条规模化ABS后,其资金成本降低,对商城的依赖降低。

像白条,借呗,花呗,用户超前消费的额度是其他投资者购买ABS花的钱,换个角度蚂蚁金服、京东金融把借给用户的钱通过ABS规模化卖给一批投资者,同时ABS又可以在交易所交易;即做着无本生意。小贷的资金来自自有资产、ABS、联合贷款,资金成本降低,高杠杆带来的收益增加。

根据第一消费金融,对客定价在22年6月底,清空24%以上的产品,即市场上只能APR<24%。暗示着利息差(对客利率-资方利率)收窄,市场竞争会导致在需求端对好客户的抢夺和在供应端长尾端的小贷公司退出或整合。

小额信用消费贷生态圈逐渐成形。

本文由 @谁偷吃了小饼干 原创发布于人人都是产品经理,未经许可,禁止转载

题图来自Unsplash,基于CC0协议。

本文来自妙芙投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/119755.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。