贷款防忽悠指南:贷款的实际利率是多少?

作者丨童元玲

名义利率,乍听此词,估计你会觉得一头雾水,利率就是利率,怎么还有所谓的名义利率,名义利率是什么,实际利率又是什么,为便于大家理解,笔者对此做一界定。本文中名义利率是指借款合同中明确载明的利率,实际利率是指借款人支付的资金占用成本与实际占用的借款本金之间的比例。

01名义利率与实际利率不一致的情况

在不同的还本付息方式下,名义利率和实际利率可能存在不一致,甚至差异巨大的情况。举一个例子,你向银行借款1.2万元,期限1年,年利率6%,如果是到期一次性还本付息,则应该归还12720元,名义利率与实际利率一致,均为年6%;但如果是分12期偿还,每月归还1060元,其中利息60元,本金1000元,名义利率仍然为年6%,但实际利率却高达10.9%;如名义利率为年7.2%,实际利率则为年13%;如名义利率为年9.6%,实际利率则为年17.3%;如名义利率为年12%,实际利率则为21.5%。从以上我们可以看出,名义利率越高,实际利率与名义利率的偏离度就越大,实际利率比名义利率就会高出越多。

这里的实际利率实际上一个内部收益率的概念,下面简要介绍下相关规则和算法。

计算贷款年化利率较为公允的方法是,根据借款人的借款本金、每期还款金额、贷款期数等要素,考虑复利后计算得出的年化内部收益率(IRR)。计算公式为:

其中,n为年内还款频率(例如,每月还款一次为12,每3个月还款一次为4,每年还款一次为1),T为还款年数,由此计算得出的IRR即为年化利率。(摘自上述央行公告附件:采用内部收益率法计算贷款年化利率示例)

比如我上面举的例子,12000元分12期偿还,每月归还1060元,其中利息60元,本金1000元,名义利率为年6%,实际利率即年化内部收益率IRR根据以上规则列出的下列等式即可以算出。

作为金融消费者的我们向银行、信托公司等专业金融机构申请借款时,如果金融机构只告知名义利率,而不揭示实际利率水平,大多数普通金融消费者并不具备专业的会计及经济金融知识,因此无法在较短时间内发现名义利率与实际利率的差异,也无法弄明白自身实际承担的资金占用成本。

02为什么会出现名义利率与实际利率不一致的情况

根据上面的例子可以看出,名义利率与实际利率不一致的情况主要出现在分次还本付息的情况下,随着借款本金的逐渐归还,用以计算利息的基数即剩余本金余额在逐渐减少,应付利息本应逐渐减少,但在分次还本付息的情况下,如果利息始终是不变的,也就是说,始终是按照初始本金为基数进行计算的,就会导致名义利率比实际利率要低。

对于个人住房按揭贷款,等额本息和等额本金这两种还款法,银行一般是按照单利计算的年利率,根据前述复利计算方法,年利率会稍高一点,但差别并不大。比如100万元期限为20年,按月还款,共240期,采用等额本息方式还款。按照还款计划,从借款后第一个月末起,借款人每月等额偿还本息6599.6元。上述贷款以单利计算的年化利率约为5%,以IRR方法计算的年化利率约为5.12%,这两种算法仅仅是单利和复利的细小差别,并不存在将已归还本金继续作为计息基数这一根本性差异问题,因此差别不大,大家也不必过于担心。

03碰上名义利率与实际利率不一致的情况,应该按照哪个执行?

2021年上海金融法院适用新颁布的《民法典》判决了这样一起案件,两个借款人向一家信托公司借款600万元,借款期限为八年,《借款合同》首部载明的年化平均利率为11.88%,合同后附了一张《还款计划表》,《还款计划表》里列明了每期应偿还的本息款及剩余的本金数额,共分8年96期偿还。借款一年后,借款人申请提前偿还了借款本息,后借款人主张信托公司扣划的利息并非是按照年11.88%计算的,而是高达20%多,因此起诉要求信托公司偿还多扣划的84万余元利息并支付相应的利息。

一审法院上海普陀区法院驳回了原告的诉讼请求,但二审上海金融法院予以改判,判决认定贷款机构在贷款合同中负有明确披露实际利率的义务,因贷款机构未明确披露实际利率而收取的超过合同约定利率的部分利息应予返还。该判决明确了在金融机构使用误导金融消费者的较低的名义利率,而未明确披露实际利率时,金融消费者只需按照借款合同明确载明的名义利率支付利息,不必按照《还款计划表》折算出来的实际利率支付利息。该案例后被中国消费者协会列入2019-2020“全国消费维权十大典型司法案例”。

该判决对于作为金融消费者的我们具有以下启示:

一、金融消费者有要求金融机构在合同中明确披露实际利率的权利。

首先,利率条款是借款合同的核心条款,事关借款人的根本利益。只有要求金融机构对贷款产品“明码标价”,金融消费者才能明白自身承担的资金使用成本,比较不同金融机构提供的贷款产品的价格高低,进而决定是否向金融机构及向哪一家金融机构进行贷款。

其次,借款人只应当按照能够反映其实际用资成本的利率来支付利息。实际交由借款人使用的资金才能作为计算利息的资金,已经收回的本金不能再继续计息。在本金因分次归还而逐渐减少的情况下,始终以初始本金为基数计算的利率(名义利率)必然低于实际利率,并不能反映借款人的实际用资成本。

再次,明确披露实际利率是确保借款合同平等缔约,保护金融消费者权益的必然要求。金融机构在合同中明确披露实际利率是保障金融消费者知情权,确保借款人清清楚楚、明明白白消费的前提。金融机构应明确披露实际利率,而不能是藏着掖着,只展示较低的日利率或月利率来掩饰较高的年利率,或每期支付的利息、费用来掩盖较高的实际利率,以此来迷惑、误导借款人。

二 要求金融机构对事关金融消费者重大利害关系的实际利率等格式条款履行提示和说明义务,如金融机构未尽到提示与说明义务,导致金融消费者未能充分注意或理解该条款含义的,金融消费者可主张该条款不作为合同的组成部分,对自身没有法律约束力。

三 在借款合同载明的名义利率与实际利率不一致的情况下,金融消费者有权主张按照名义利率来计算应承担的利息,对超出名义利率的利息拒绝承担,对金融机构已经扣划的超出按照名义利率计算利息的部分,要求金融机构予以返还。该判决同时明确了《民法典》关于格式条款、合同解释的规定按照“更有利于维护当事人合法权益”的原则可以溯及适用,也就是说,对于正在履行过程中的借款合同及已经履行完毕的借款合同都是适用的。

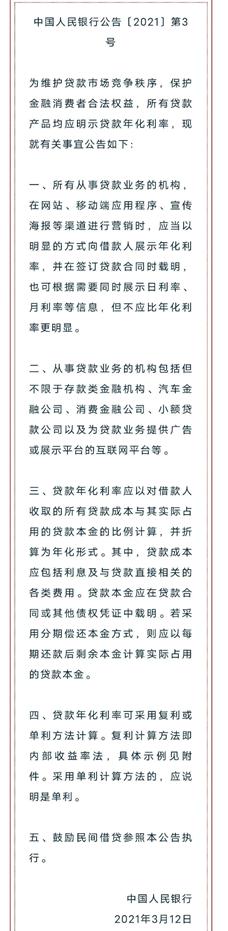

值得欣喜的是,该裁判规则得到了监管部门认可。2021年3月12日,中国人民银行发布【2021】第3号公告,明确要求所有从事贷款业务的机构,应当以明显的方式向借款人展示年化利率。并且明确,贷款年化利率应以对借款人收取的所有贷款成本与实际占用的贷款本金的比例计算。贷款成本应包括利息及与贷款直接相关的各类费用。若采用分期偿还本金方式,则应以每期还款后剩余本金计算实际占用的贷款本金。该监管规则出台为金融消费者明明白白消费提供了制度依据,我们再也不害怕被名义利率给忽悠了!

如有更多信贷融资咨询,私信我们,数十年专业信贷、融资助你成功

本文来自小情话投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/283924.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。