最高法院:经批准设立的小额贷款公司,利率不受限于4倍LPR

本文导读:《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》法释[2020]17号(下简称“新民间借贷司法解释”)中,规定了:

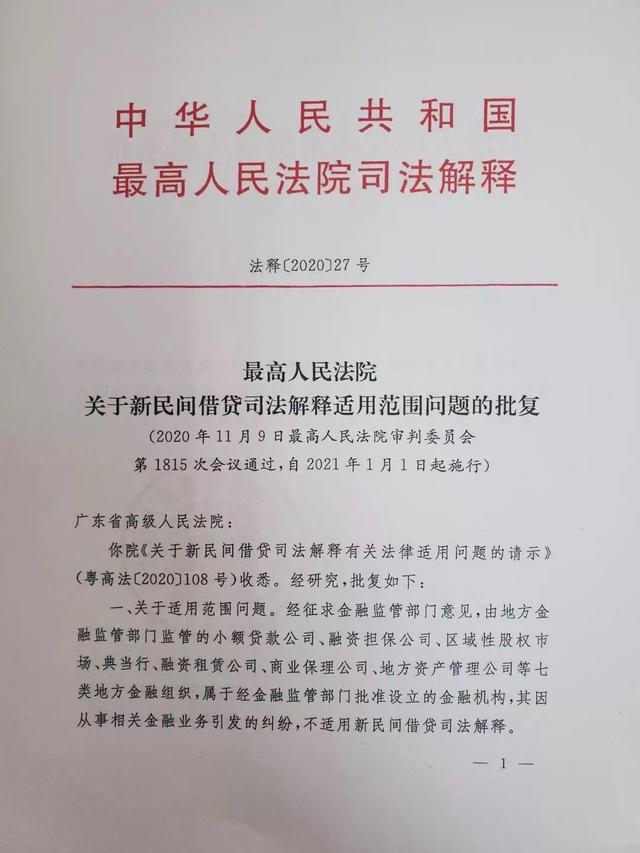

第一条第二款规定:“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。”

而对于“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构”中——哪些监管部门、哪些金融机构及其分支机构?——新民间借贷司法解释并未明确规定。

而近日最高法院发布《关于新民间借贷司法解释适用范围问题的批复》中(下简称“批复”),对此上述问题进行了明确,提到:

受地方金融监管部门监管的小额贷款公司等七类地方金融组织,属于金融机构,因金融业务引起的纠纷不适用新民间借贷司法解释。

本文对此展开分析解读——

1、经批准设立的小额贷款公司制定的利率,不受限于4倍LPR标准

我们知道,“新民间借贷司法解释”修改了法定利率保护上限标准:

将原来的“以24%和36%为基准的两线三区”的规定——改为:以一年期贷款市场报价利率(LPR)四倍作为司法保护利率上限。

按照最新一年期贷款市场报价利率3.85的四倍来看,目前民间借贷司法保护利率上限为15.4%。

而此次“批复”中提到:

受地方金融监管部门监管的小额贷款公司等七类地方金融组织,属于金融机构,因金融业务引起的纠纷不适用新民间借贷司法解释。

——即“新民间借贷司法解释”第一条中提到的“经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构因发放贷款等相关金融业务引发的纠纷,不适用本规定”,其范围将包括经批准设立的小额贷款公司。

也就意味着,经批准设立的小额贷款公司,因发放贷款引发的纠纷,其贷款利率将不受限于4倍LPR。

当然不受限于4倍LPR并不意味着没有利率上限。根据此前《最高人民法院关于进一步加强金融审判工作的若干意见》提到:对于金融借款合同中过高的利息、复利、违约金等费用,实践中当适当予以调减——

根据《最高人民法院关于进一步加强金融审判工作的若干意见》“金融借款合同的借款人以贷款人同时主张的利息、复利、罚息、违约金和其他费用过高,显著背离实际损失为由,请求对总计超过年利率24%的部分予以调减的,应予支持”。

2、注意前提:“受地方金融监管部门监管”、“金融业务纠纷”

根据“批复”:小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构”。

即:以上小额贷款公司在列的7类地方金融组织,只要受到地方金融监管部门监管的,就可被认定为“金融机构”。(因发放贷款引发的纠纷将不再适用新民间借贷司法解释)

所以,这里的前提条件是:

(1)受地方金融监管部门监管——在中央或地方金融监管部门登记、监管、备案的(金融机构或准金融机构)。

(2)因金融业务发生的纠纷。

所以如果没有被列入金融监管部门监管范围,但是在业务范围和组织名称上与上述7种金融机构相同的,那么将不适用于“批复”规定,反之将适用于“新民间借贷司法解释”相关规定。

本文来自言嵩投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/284680.html

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。