非误导,不销售

难道真的是互联网保险的必由之路吗?

1

血染的水滴

给互联网保险了一条生路

前两天听水滴一个同志讲:虽然我们是错的,但是如果没有我们的错,可能就没有互联网保险这个行业了。

这算是写这篇文章的药引子吧,脑袋有点迷糊,我没听错吧,怎么会有这样的论调?

大概意思是,互联网保险一直不温不火,是他们掌握了流量密码,通过0元购、1元购保险的模式,将互联网保险推火了,虽然知道是违规的,但是,却是他们给互联网保险了一条生路。

很难想象是持这样观点的一帮人在做着所谓“引领”互联网保险的事。

确实!

水滴自成立以来,通过水滴筹、水滴互助、然后水滴保险,从一开始就掌握了流量密码,通过大病众筹的扩散,通过借助人们献爱心的优良传统,用两年多的时间快速收获了上亿的用户,水滴筹主打“大病筹款0手续费”,收获了流量和口碑。

水滴筹之所以免费,很大原因应该是因为这是他们的流量入口,然后通过水滴互助、水滴保给这些用户卖保险,赚取超额利润。

水滴沈鹏在接受媒体采访时曾表示:“水滴筹是一个免费的大病筹款平台,水滴筹成立到现在从来不向患者收取筹款服务费,水滴筹业务没有为公司产生任何收入。”

他说得没错,只不过玩的是左手做公益,右手卖保险。充分利用了广大人民的爱心罢了。

感谢您的爱心

您还没有买保险吧,再买一份保险吧

2

是互联网给了水滴一条生路

而他把互联网保险干掉半条命

如果真要说谁给谁一条生路的话,

互联网保险一直都在,而且互联网保险从16年开始就展现出一种欣欣向荣的场景,业内人士大多寄予厚望。

行业内更是希望互联网保险能给社会普及保险、同时通过互联网打破信息不对称,提升保险行业的专业度、提升在消费者中的美誉度。

确实,16年以后的支付宝保险、微信、以及行业内“春江水暖鸭先知”的有志保险青年或机构,在做着保险新青年的事。

而且,他们都在基于“保险”两个字本身所代表的价值观在做事。

这个时候,应该叫保险互联网。

将信息发出去,以授业解惑之心行事

将保险卖出去,以保险姓保之名,把口碑赚回来

那时候,用欣欣向荣四个字来形容,真不为过。

业内资深人士发出了“星星之火可以燎原”的声音,虽然互联网保险未来是什么并不知道,但是大家看到了方向,让很多从业者看到了行业美好的明天。

专业的从业者

优秀的保险产品

良好的消费者口碑

健康成长的寿险发展

可能是比较慢,但是对于保险、金融来讲,尤其是保险行业,慢就是快!规范是未来!

3

闭着眼睛买保险的时代到来了吗

忽然它出现了

各类媒体铺天盖地的首月“0元”,首月1元、3元的百万医疗,让人眼前忽然一片空白。

闭着眼睛买保险的时代到来了吗?然而并不是,现在看来某些公司大肆搞的首月1元保险,一下子把行业好不容易攒下了一点好口碑又给败坏掉了。

通过0元购百万医疗险,实现了公司保险业务的跨越式发展,年度保费突破百亿规模。

这甚至是一些保险公司经营数十年不能达到的高度。

但是,如果把客户投诉、所售保险公司产品继续率等数据拿出来,估计会吓人一大跳。

在水滴官网公布的这些保险公司的保险业务里面,水滴敢不敢公布一下,销售他们的产品的年度投诉指标和继续率数据指标?

这是卖保险吗?忽悠人的吧

因在宣传销售页面列出“首月0元”诱导销售,且未按照规定使用经批准或备案的保险条款、保险费率,水滴保险经纪有限公司被罚100万元,相关责任人分别被处以罚款10万元并予以警告。

这与一年200亿保费的收入,就是个九牛一毛。

甚至连一天的营销投放广告费用都算不上。

水滴那位同志讲,虽然做法有些不对,但是流量红利可能很快就过去了。

这是不是在承认明知道是违反监管规定的,但是为了短期的流量和商业目的,知道违规也要干。

马克思《资本论》:

如果有百分之二十的利润,资本就会蠢蠢欲动;

如果有百分之五十的利润,资本就会冒险;

如果有百分之一百的利润,资本就敢于冒绞首的危险;

如果有百分之三百的利润,资本就敢于践踏人间一切法律

4

水滴筹收费

预示着流量的枯竭

最近有个新闻让水滴筹又引起了关注

原本免费帮大家大病众筹的水滴筹,宣布计划试点收取手续费。水滴公司对每个筹款案例收取除了0.6%支付通道费再加3%手续费(目前已逐步开始实施)。

也就是说水滴筹不再免费了。

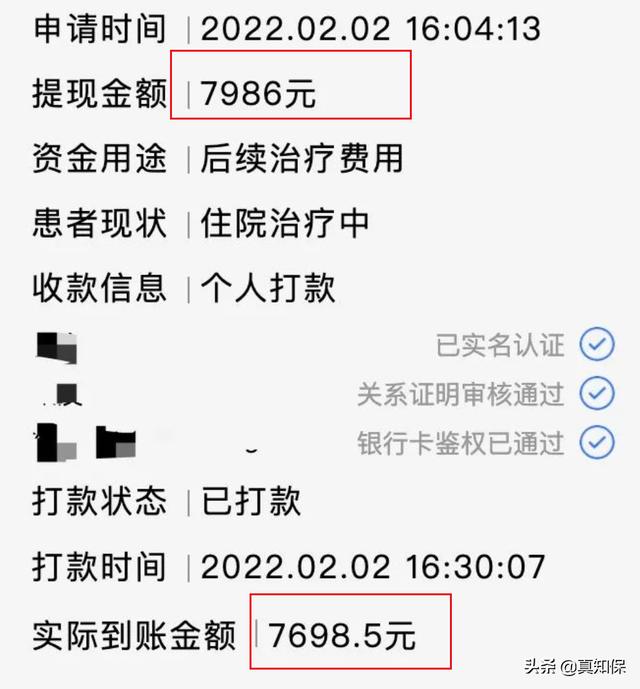

筹款7986元,到账7698.5元,相当于收了287.5元的手续费,

287.5÷7986=3.6%

至于为什么会收费,水滴客服这样回答

“水滴筹自上线以来,已帮助220万大病患者,超过5亿元的人力和运营成本,随着平台日益庞大,需要提高技术实力、运营效率和风控能力,给患者更好的服务,基于以上考虑,会收取维护费用,也是帮患者更多筹集费用。”

大家还记得外卖行业吗?

当外卖起步需要流量的时候,各大平台给消费者和商家各种补贴,

当大家都习惯了外卖后,平台开始加码收取卖家手续费,然后对消费者杀熟。

这纯正的互联网流量汇聚然后进行一网收割的套路,一点都没有变。

按照水滴筹客服的说法,水滴筹自上线以来,付出了很高的成本,现在为了帮助大家更好的筹钱,所以开始收费了。

根据水滴公司发布的2021财年第四季度和全年业绩报告:

截至2021年12月31日,约有3.94亿用户通过水滴筹向近240万名大病患者捐赠了累计超过484亿元。2021年通过水滴保产生的首年保费达到163.63亿元,同比增长13.4%。

也就是说,水滴筹用了5个亿的成本,获得了近4亿的用户,平均获得一个用户的成本约是1.24元。

熟悉互联网的朋友,应该知道这个数字代表的价值。

你现在看到众筹,还乐于捐款吗?这是个严肃的问题。

水滴已经占领了国内绝大部分市场份额的筹款市场,基本上只要知道众筹这件事的,都知道水滴筹。

所以,他已经没有拉新、获得用户的强烈需求。或者拉新的效果已经非常低,无法再给保险输送大量的潜在买保险的客户了。

所以,水滴筹要收费。

至于说缺钱,可信度不高。

水滴筹6年成本5个亿。而在疫情期间,2020年,2021年水滴每个月在抖音和快手上投放的保险广告费用,可能都不止5个亿。

5

保险真的是越简单越好吗

一个自诩非常靠谱的保险平台,一再将保险的投保流程简化、再简化!

这是一件多么不靠谱的事情。

互联网的打法难道只有,让付钱变得简单,让退钱变得难上加难。

在黑猫投诉平台上,一搜水滴,有2000多条记录

每当我听到有人讲保险投保要化繁为简的时候,心里就是一咯噔,

化的有多简,就给保险公司挖的坑有多深。

当然,我们也希望保险越简单越好,但是并不简单的投保简单和缴费简单。

而是要从服务上、理赔上,客户关怀上下功夫,只想把钱简单的从消费者手里掏出来,这样合理吗?

投保简单的前提有很多,绝大多数连保险是啥,意外险是什么?医疗险是什么?免赔额是什么?健康告知是什么?等等这些可能都不知道。

你说你告诉消费者了?广告上说两句,就尽到了义务吗?

他们只是一个保险经代公司,最后兜底的是保险公司。

试问和某滴合作过的保险公司们,你们害怕不?

6

保险需要互联网拯救

但,不是水滴

如果真要算上个啥

顶多算是保险的践踏者之一吧,

今天的文章算是有感而发吧,只是想说一下自己的想法,然后也听一听大家的看法,“水滴”是一个概念,非特指某公司。

水滴看似很美丽,可能带来的是毁灭!

最后问一下同业的朋友们,

大家觉得0元购保险给保险行业带来的是正面影响大一点,还是负面影响大一点?

本文来自言嵩投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/316104.html

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。