【主编观市】

又是下跌的一周,上周港股市场遭遇了较多利空,尽管美联储加快TAPER,但加息和缩表需要看疫情的情况。而英国的意外加息对市场有负面影响。CXO类个股受负面传闻冲击成为了压垮恒指的最后稻草。

12月17日,证监会发布《关于的修订说明》,其中明确表示,将对所谓“假外资”从严监管,日后沪深股通投资者将不包括内地投资者。证监会称,此举是为进一步完善沪深港通机制。此类资金绕道港股市场,一是可以避开内地的监管,二是港股那边配资杠杆大,利息也低,可以以小搏大。整顿之下,对资金面会有部分影响。

本周恒指将考验23000点大关,这个位置非常关键,如果再度失守,对多头会构成很大杀伤力。重点观察12月20日公布的中国至12月20日一年期贷款市场报价利率。看看是否会出现边际放松。当前市场要做好两手准备,从好的方面看,23000点之上发动一轮反弹行情;悲观情况是圣诞假期整体清淡之下,再度跌破23000点。热点方面预计周期类品种、新基建会受到追捧。

【本周金股】

信达生物(01801)

信达生物(01801)信迪利单抗(达伯舒)新增三项大适应症通过谈判进入国家医保,包括1Lnsq/sqNSCLC和1LHCC。原医保适应症2LcHL续约成功,至此达伯舒获批适应症全部进入医保。从医保目录涵盖的适应症来看,信达生物在一众竞品中处于领先地位,有助进一步放量。

公司拥有6款商业化管线,包括3款生物类似药和2款小分子药,将支撑短期内的收入增长。达伯舒的适应症扩张也将持续带来收入贡献,其中2LsqNSCLCNDA有望近期获批,联合化疗治疗1LGC今年9月递交NDA,联合达攸同治疗2LEGFR+TKI耐药NSCLCIII期中期数据读出,或明年提交NDA。后期管线中,PI3Kδ、PCSK9、CTLA-4管线该行预计已接近III期数据读出。

6月底公司现金达人民币111.6亿元。扣除下半年引入亚盛医药(06855)HQP1351的3000万美元首付款和5000万美元股份认购,以及取得劲方医药(KRASG12C抑制剂)、Union(PDE4抑制剂)授权涉及的2200万/2000万美元首付款,剩余约人民币103.5亿元,足以覆盖未来两年的研发及销售费用。加上商业化管线造血能力,该行预计公司将通过BD持续引入创新管线。

关于近期股价波动,信达表示,“与公司的业务没有任何关系,公司的运营一切正常。目前和礼来与FDA的沟通还是on track积极进行中,全力准备明年的ODAC会和PDUFA,时间表目前也没任何变化。 PD1海外报批是公司全球化战略的重要一步,会一直坚定地走下去,创新管线该怎么全球布局还是怎么布局。相信我们的创新产品是高质量且有很好的潜力可以拓展海外市场。未来我们也会继续寻求争取更多海外申报上市的机会。”

【产业观察】

12月工程机械的销量情况,根据广发证券的草根调研看,国内销量继续下滑在50%左右。最近几个月混凝土泵车销量加速下坠,11月份下滑幅度在60-70%左右。从销量结构看到,地产的开工情况弱于基建项目。基建项目主要是国家大基建工程开工较多。近期终端销售漏斗和订单意向来看,终端的机主情绪较低。

开工率上,山东、江苏等地目前的开工率在11月份环比增长明显,目前山东区域开工率60%左右,相对于8-10月份的开工率改善许多。目前江苏市场开工率在75%左右,环比上个月提升23pct,同比去年同期,下降10pct。西部省份根据我们调研看,相对比较疲软,开工率维持在50-60%之间。

工程机械是二阶导需求,只有开工率水平达到饱和状态,才会促发大规模的购机行为,本轮没有积累太多渠道库存,因此从一阶导到二阶导的传导会比较快;其次,工程机械的需求里,同时受基建和地产影响。广发证券认为,地产政策的变化可能决定会本轮需求的弹性高度。工程机械从4月份开启下行周期,始于基建疲软,加速于地产下坠。目前还在下降通道中,近期开启的降准通道+稳增长的政策,对基建项是一个比较明显的信号,专项债的加速发行已经应征,但地产政策仍需观测。

目前股价从高位调整幅度达到50-60%,股价接近底部位置。未来上行的空间取决于:企业自身阿尔法因子能否行程对冲效应;地产投资能否企稳。广发证券预期,Q4和明年Q1季报会行程比较强烈的负面冲击,明年Q3可能会迎来真正意义上基本面的拐点观测窗口。当前节点还是应定位于反弹空间,或有20-30%的高度。相关港股涉及中联重科(01157)、中国重汽(03803)等。

【数据看盘】

港交所公布数据显示,截至上周五,恒生期指(十二月)未平仓合约总数为114108张,未平仓净数44170张。恒生期指结算日12月30号。

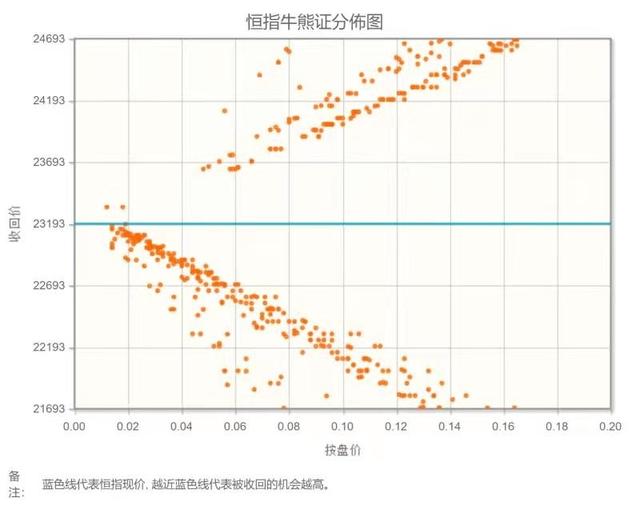

从恒生指数牛熊街货分布情况看,23193点位置,牛证密集区靠近中轴线,熊证密集区偏离度较大。指示本周香港恒生指数看跌。美联储在 FOMC宣布每月削减购债额度300亿美元,三月中结束购债计划。FOMC的点阵图预期2022年加息三次,2023年加息三次,2024年在加息两次。加息的时间点被提前了,次数被增多了,从利率期货市场的价格看,市场没有想到联储的动作幅度如此大,新兴市场的风险进一步增加。

【主编感言】

港股跌到这个份上,虽然大市不算乐观,但可以略微贪婪一些了。

有个很明显的现象,12 月前两周南向资金开始重新流入互联网板块,资讯科技业重新成为南向资金净买入行业首位,而第三周这种情况得到了延续甚至加强,腾讯控股(00700)时隔多日重新回到了周度南向净买入榜单第一的位置。

除了科技互联网行业,其他的比如生物医药、必需品消费、工业制造等领域的龙头股都到了不太贵的阶段。好的标的可以逐步吸纳,即便是短期继续下跌,但相信最终时间会带来回报。

[免责申明]股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店搜索【智通财经】下载最新APP便捷查看。

本文来自假相投稿,不代表胡巴网立场,如若转载,请注明出处:https://www.hu85.com/39058.html

相关推荐

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 xxxxx@qq.com 举报,一经查实,本站将立刻删除。